Blog

Facturation électronique : pendant que beaucoup en parlent encore, nous passons déjà à l’action

Chez Accountae, les mandats ont déjà été envoyés à nos clients pour les rattacher à leur future plateforme de facturation électronique. L'objectif ?...

MINI-SÉRIE : Épisode 4/4 : Investissements – Ne mettez pas votre trésorerie en danger

Dans notre dernier post, nous expliquions pourquoi une entreprise peut être rentable tout en rencontrant des difficultés de trésorerie.Et c’est...

MINI-SÉRIE : Épisode 3/4 : Résultat vs trésorerie : la confusion dangereuse !

Dans notre dernier post, nous expliquions comment agir rapidement sur votre trésorerie en réduisant vos délais clients.Mais attention : même avec...

MINI-SÉRIE : Épisode 2/4 : Délais clients – un levier immédiat pour votre trésorerie

Vous savez ce qui pèse directement sur la trésorerie des TPE/PME ?👉 Des factures émises… mais non encaisséesChaque jour de retard = de la trésorerie...

MINI-SÉRIE : Épisode 1/4 : Anticiper sa trésorerie – La méthode 30 jours

Vous savez ce qui met souvent les dirigeants de TPE/PME dans le stress ?Ne pas savoir combien de trésorerie ils auront dans 30 jours.La bonne...

Et vous, il se passe comment votre rendez-vous bilan ?

Pour beaucoup d’entrepreneurs, le RDV bilan ressemble à :👉 40 pages de chiffres👉 Des termes techniques incompréhensibles👉 1h de monologue👉 Et à la...

𝐅𝐚𝐜𝐭𝐮𝐫𝐚𝐭𝐢𝐨𝐧 𝐞́𝐥𝐞𝐜𝐭𝐫𝐨𝐧𝐢𝐪𝐮𝐞 : 𝐥𝐚 𝐫𝐞́𝐟𝐨𝐫𝐦𝐞 𝐚𝐩𝐩𝐫𝐨𝐜𝐡𝐞, 𝐩𝐫𝐞́𝐩𝐚𝐫𝐨𝐧𝐬-𝐥𝐚 𝐞𝐧𝐬𝐞𝐦𝐛𝐥𝐞.

La facturation électronique devient une réalité incontournable pour toutes les entreprises.L’Ordre des experts-comptables met à disposition une page...

𝐑𝐞𝐩𝐚𝐬 𝐨𝐮 𝐩𝐨𝐭 𝐝𝐞 𝐝𝐞́𝐛𝐮𝐭 𝐝’𝐚𝐧𝐧𝐞́𝐞 : 𝐚𝐭𝐭𝐞𝐧𝐭𝐢𝐨𝐧 𝐚𝐮𝐱 𝐫𝐞̀𝐠𝐥𝐞𝐬 𝐟𝐢𝐬𝐜𝐚𝐥𝐞𝐬 𝐞𝐭 𝐬𝐨𝐜𝐢𝐚𝐥𝐞𝐬 !

En ce début d’année, de nombreuses entreprises prolongent les moments de convivialité avec leurs équipes.Mais savez-vous comment ces dépenses sont...

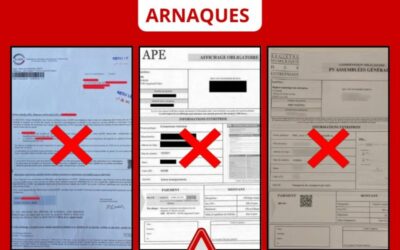

Alerte multiples fraudes & fausses obligations légales

Une vague d'escroqueries bien organisées cible actuellement les entreprises en utilisant des documents frauduleux pour simuler des obligations...

Complémentaire Santé Solidaire

Gérants majoritaires et associés uniques : pensez à la 𝐂𝐨𝐦𝐩𝐥𝐞́𝐦𝐞𝐧𝐭𝐚𝐢𝐫𝐞 𝐬𝐚𝐧𝐭𝐞́ 𝐬𝐨𝐥𝐢𝐝𝐚𝐢𝐫𝐞 !Beaucoup de dirigeants de petites structures (EURL, SARL)...

Dirigeants de sociétés : protégez votre adresse personnelle

Depuis le 25 août 2025, les gérants de SARL/EURL, présidents de SAS/SASU et plus largement les dirigeants personnes physiques peuvent demander à ce...

L’employeur peut-il financer l’abonnement sportif de ses salariés ?

Encourager l’activité physique au travail est une excellente initiative mais attention, les règles diffèrent selon la forme de prise en charge...

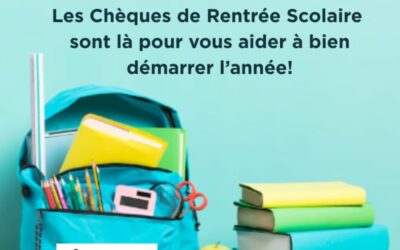

Chèques de rentrée scolaire

À l’approche de la rentrée, les entreprises ont une belle opportunité de soutenir leurs salariés… tout en optimisant leur fiscalité !👉 𝐋𝐞𝐬...

𝐏𝐥𝐚𝐧 𝐂𝐚𝐧𝐢𝐜𝐮𝐥𝐞 𝟐𝟎𝟐𝟓 : 𝐍𝐨𝐮𝐯𝐞𝐥𝐥𝐞𝐬 𝐨𝐛𝐥𝐢𝐠𝐚𝐭𝐢𝐨𝐧𝐬 𝐩𝐨𝐮𝐫 𝐥𝐞𝐬 𝐞𝐧𝐭𝐫𝐞𝐩𝐫𝐢𝐬𝐞𝐬

Avec l’intensification des vagues de chaleur, le Plan Canicule a été renforcé en 2025. Les entreprises sont désormais soumises à de nouvelles règles...

Congés estivaux : fermeture temporaire de l’établissement

La période estivale approche et avec elle la fermeture temporaire de l’entreprise. Pour que cette organisation se déroule dans les règles, voici les...

𝐒𝐀𝐑𝐋/𝐒𝐀𝐒 : A𝐬𝐬𝐞𝐦𝐛𝐥𝐞́𝐞 𝐚𝐧𝐧𝐮𝐞𝐥𝐥𝐞 𝐨𝐛𝐥𝐢𝐠𝐚𝐭𝐨𝐢𝐫𝐞

D𝐞𝐫𝐧𝐢𝐞𝐫𝐬 𝐣𝐨𝐮𝐫𝐬 𝐩𝐨𝐮𝐫 𝐜𝐨𝐧𝐯𝐨𝐪𝐮𝐞𝐫 𝐯𝐨𝐭𝐫𝐞 𝐚𝐬𝐬𝐞𝐦𝐛𝐥𝐞́𝐞 𝐚𝐧𝐧𝐮𝐞𝐥𝐥𝐞 𝐨𝐛𝐥𝐢𝐠𝐚𝐭𝐨𝐢𝐫𝐞 ! Vous avez clôturé vos comptes au 31 décembre 2024 ? Alors l’horloge tourne :...

𝐕𝐞́𝐡𝐢𝐜𝐮𝐥𝐞 𝐝𝐞 𝐟𝐨𝐧𝐜𝐭𝐢𝐨𝐧 : c𝐞 𝐪𝐮𝐢 𝐜𝐡𝐚𝐧𝐠𝐞 𝐚𝐮 𝟏𝐞𝐫 𝐟𝐞́𝐯𝐫𝐢𝐞𝐫 𝟐𝟎𝟐𝟓.

Vous mettez un véhicule à disposition d’un salarié ?Si ce véhicule est utilisé à des fins personnelles, il constitue un 𝐚𝐯𝐚𝐧𝐭𝐚𝐠𝐞 𝐞𝐧 𝐧𝐚𝐭𝐮𝐫𝐞 𝐬𝐨𝐮𝐦𝐢𝐬 𝐚̀...

𝐀𝐩𝐩𝐫𝐞𝐧𝐭𝐢𝐬𝐬𝐚𝐠𝐞 : 𝐄𝐯𝐨𝐥𝐮𝐭𝐢𝐨𝐧 𝐝𝐞𝐬 𝐜𝐨𝐭𝐢𝐬𝐚𝐭𝐢𝐨𝐧𝐬 𝐞𝐧 𝟐𝟎𝟐𝟓

𝐃𝐞𝐩𝐮𝐢𝐬 𝐥𝐞 𝟏ᵉʳ 𝐦𝐚𝐫𝐬 𝟐𝟎𝟐𝟓, le régime des cotisations sociales des apprentis évolue.Alors qu’ils bénéficiaient jusqu’ici d’une exonération totale...

𝐀𝐩𝐩𝐫𝐞𝐧𝐭𝐢𝐬𝐬𝐚𝐠𝐞 : 𝐜𝐞 𝐪𝐮𝐢 𝐜𝐡𝐚𝐧𝐠𝐞 𝐞𝐧 𝟐𝟎𝟐𝟓 !

Vous souhaitez recruter un apprenti ?Le 𝐝𝐞́𝐜𝐫𝐞𝐭 𝐝𝐮 𝟐𝟐 𝐟𝐞́𝐯𝐫𝐢𝐞𝐫 𝟐𝟎𝟐𝟓 apporte des 𝐜𝐡𝐚𝐧𝐠𝐞𝐦𝐞𝐧𝐭𝐬 dans les aides à l’embauche des apprentis, voici ce...

𝐋’𝐄𝐱𝐚𝐦𝐞𝐧 𝐝𝐞 𝐂𝐨𝐧𝐟𝐨𝐫𝐦𝐢𝐭𝐞́ 𝐅𝐢𝐬𝐜𝐚𝐥𝐞 (𝐄𝐂𝐅)

U𝐧 𝐚𝐭𝐨𝐮𝐭 𝐩𝐨𝐮𝐫 𝐯𝐨𝐭𝐫𝐞 𝐬𝐞́𝐫𝐞́𝐧𝐢𝐭𝐞́ ! Dans un environnement fiscal toujours plus exigeant, l’ECF permet aux entreprises d’obtenir une validation de...

𝐀𝐥𝐥𝐨𝐜𝐚𝐭𝐢𝐨𝐧 𝐜𝐡𝐨̂𝐦𝐚𝐠𝐞 𝐩𝐨𝐮𝐫 𝐥𝐞𝐬 𝐠𝐞́𝐫𝐚𝐧𝐭𝐬 𝐞𝐭 𝐩𝐫𝐞́𝐬𝐢𝐝𝐞𝐧𝐭𝐬

Êtes-vous éligible ? Les 𝐠𝐞́𝐫𝐚𝐧𝐭𝐬 (EURL, SARL, SELARL) et 𝐩𝐫𝐞́𝐬𝐢𝐝𝐞𝐧𝐭𝐬 (SAS, SASU) peuvent, sous certaines conditions, bénéficier...

Clôture comptable

Ne laissez rien au hasard ! 📅 Clôture comptable : Ne laissez rien au hasard ! La fin d’année approche et il est temps de préparer la clôture...

Facturation électronique

Préparez-vous avec Accountae 💻Facturation électronique : préparez-vous avec Accoutae ! 💻La transition vers la facturation électronique devient une...

Recrudescence des faux Kbis

Infogreffe alerte les entrepreneurs 🚨 Attention aux arnaques Kbis ! 🚨 Infogreffe a récemment communiqué sur une recrudescence des arnaques liées aux...